1. 연봉 실수령액 계산 방법

연봉에서 소득세, 지방소득세, 4대보험을 뺀 나머지 금액이 실수령액이다.

※ 실수령액 = 연봉 - 소득세 - 지방소득세 - 4대보험

2. 2020년 4대보험 변경 사항

2020년부터 '건강보험료'와 '장기요양보험료'가 인상되었다.

만약 올해 연봉이 인상되지 않았다면, 실수령액은 오히려 줄어들게 된다. (주르륵...)

| 구 분 | 2019년 기준 | 2020년 기준 | 보험요율 세부 기준 |

| 국민연금 | 9% | '월급'의 9% (근로자 부담 4.5% + 사업주 부담 4.5%) | |

| 건강보험 | 6.46% | 6.67% | '월급'의 6.67% (근로자 부담 3.335% + 사업주 부담 3.335%) |

| 장기요양보험 | 8.51% | 10.25% | '건강보험료 근로자 부담 금액'의 10.25% |

| 고용보험 | 1.85% | '월급'의 1.85% (근로자 부담 0.8% + 사업주 부담 1.05%) | |

3. 2020 연봉 실수령액표

아래 내용은 2020년에 변경된 4대보험 요율을 적용하여 계산한 금액이다.

개인별 연봉 계약 조건, 세금 공제 수준 등에 따라 조금씩 달라질 수 있다는 점을 고려하길 바란다.

▶ 1,000만원 ~ 2,900만원

▶ 3,000만원 ~ 4,900만원

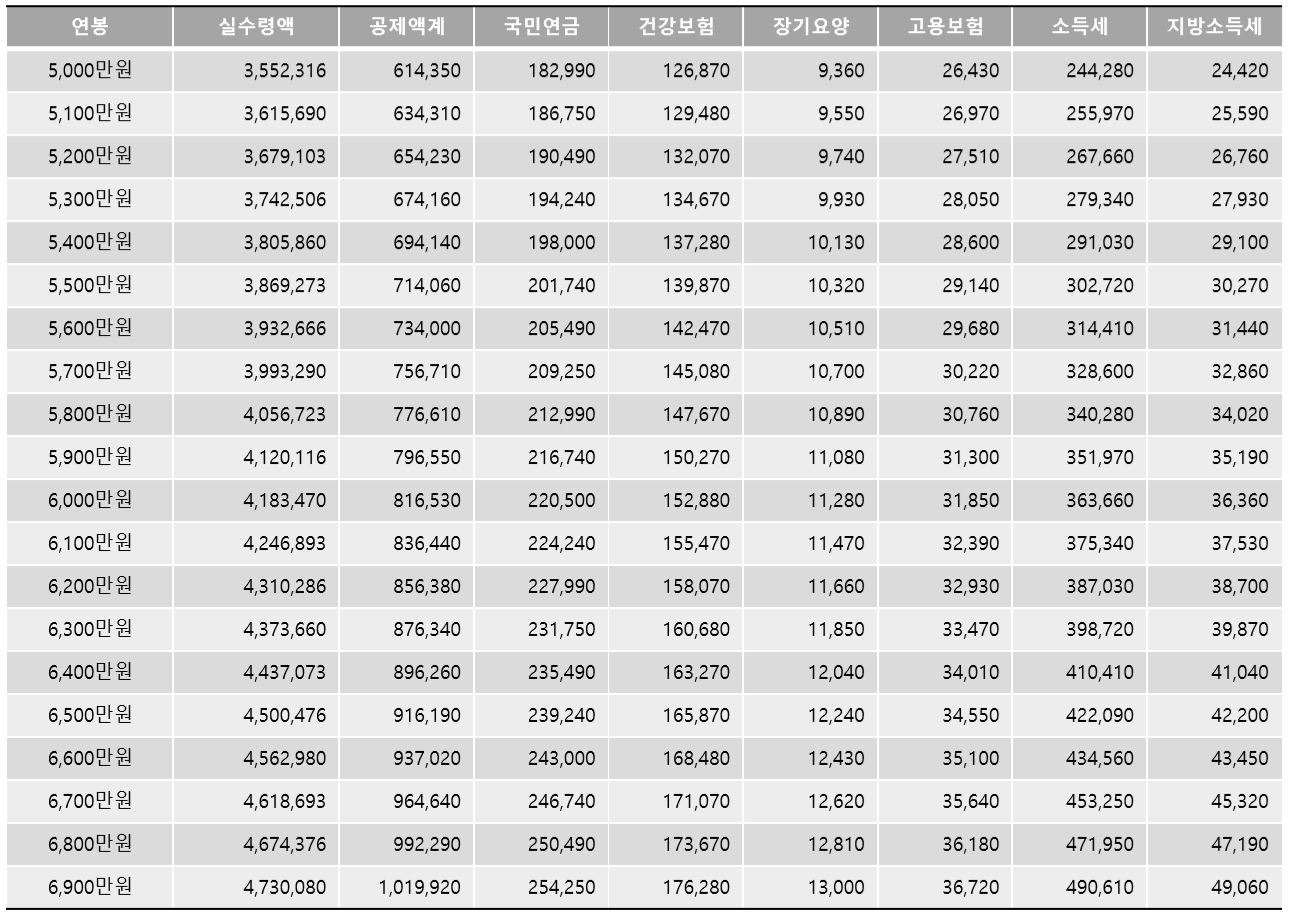

▶ 5,000만원 ~ 6,900만원

▶ 7,000만원 ~ 8,900만원

▶ 9,000만원 ~ 10,900만원

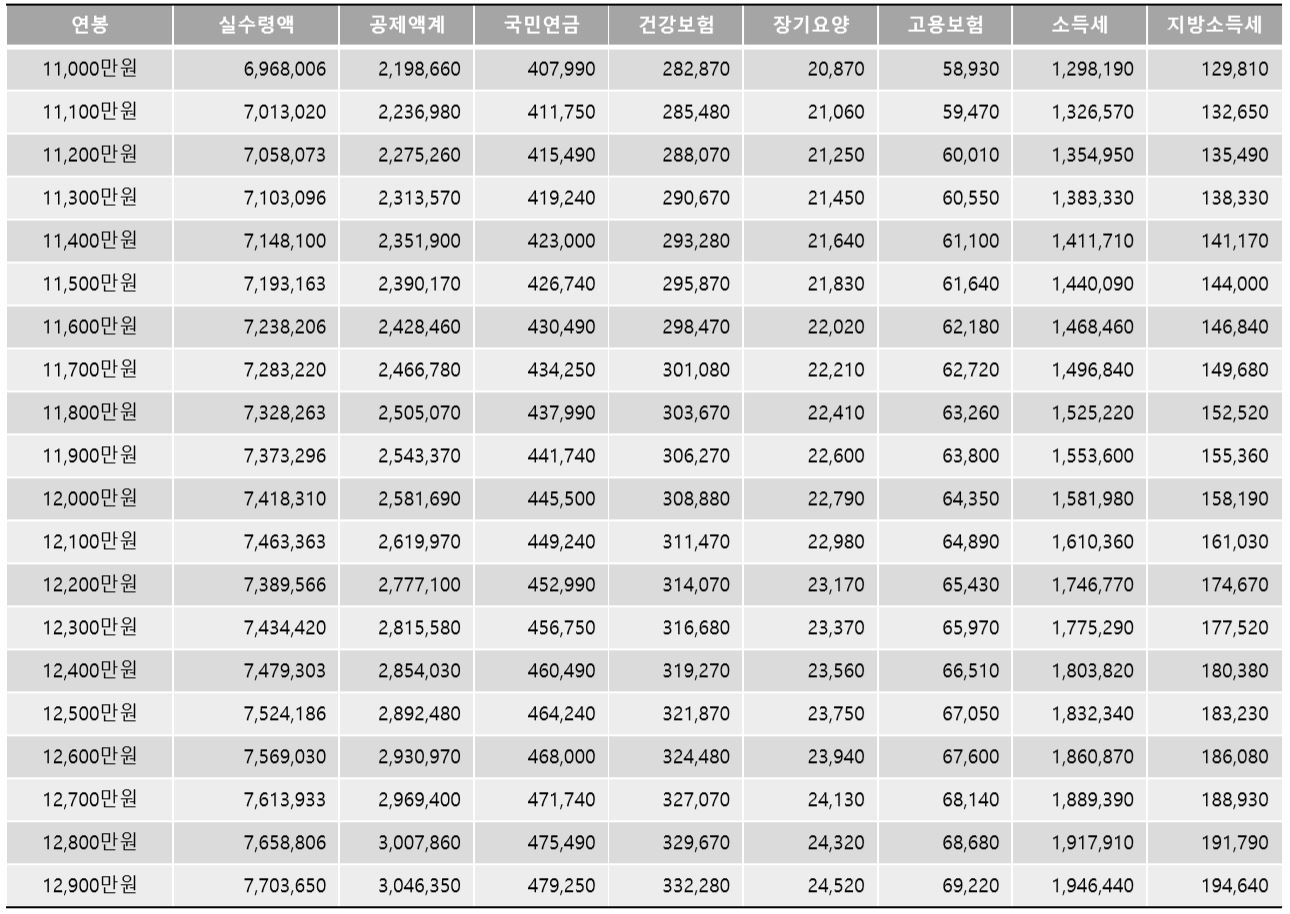

▶ 11,000만원 ~ 12,900만원

▶ 13,000만원 ~ 15,000만원

끝.

'돈에 관한 상식' 카테고리의 다른 글

| [금융 경제 상식] '중위소득'이란? (뜻/용도/2020년기준) (0) | 2020.03.19 |

|---|---|

| 고용노동부 실업급여 (조건/신청방법/지급액/계산기) (0) | 2020.03.16 |

| [금융 경제 상식] 헷지(Hedge) 투자 (뜻/방법/헷지펀드) (0) | 2020.03.16 |

| [금융 경제 상식] '공매도'란? (뜻/방법/장단점 분석) (0) | 2020.03.14 |

| [금융 경제 상식] '사이드카’와 '서킷브레이커'의 차이 (뜻/발동기준/효과) (0) | 2020.03.12 |